Identitätsdiebe sind aktiver als je zuvor. Im Jahr 2012 erhielt die Federal Trade Commission insgesamt mehr als 2 Millionen Verbraucherbeschwerden, und im 13. Jahr in Folge war Identitätsdiebstahl die häufigste Beschwerdekategorie: 369.132 Identitätsdiebstahl-Berichte wurden im Jahr des FTC Consumer Sentinel Network hinzugefügt. ein Plus von mehr als 30 Prozent gegenüber 2011.

Letzte Woche veröffentlichte die FTC ihr Consumer Sentinel Network Data Book 2012 (PDF). Dem Bericht zufolge bezieht sich die am schnellsten wachsende Kategorie des Identitätsdiebstahls auf Dokumente und Leistungen der Regierung: Beschwerden in dieser Kategorie stiegen im Vergleich zum Kalenderjahr 2010 um 46 Prozent. Kreditkartenbetrug (13 Prozent), Telefon- oder Versorgungsbetrug (10 Prozent) und Bankbetrug (6 Prozent) waren 2012 die am häufigsten vorkommenden Kategorien von ID-Diebstahl.

Der Anstieg der Identitätsdiebstahlbeschwerden kann dazu führen, dass Sie einen der zahlreichen gebührenpflichtigen Dienste in Betracht ziehen, die die Abwehr von Identitätsdiebstahl und anderen Online-Straftaten versprechen. Viele Experten halten solche Dienste für eine schlechte Investition, insbesondere angesichts der Schritte, die Sie unternehmen können, um sich gegen Identitätsdiebe zu schützen, ohne dafür Geld ausgeben zu müssen. Hier sind drei Techniken zur Verhinderung von Identitätsdiebstahl, die Sie keinen Cent kosten werden.

Erhalten Sie eine wirklich kostenlose Kreditauskunft direkt von der Quelle

Das Fair Credit Reporting Act schreibt vor, dass jede der drei Kreditauskunfteien den Verbrauchern auf Anfrage alle 12 Monate eine kostenlose Kreditauskunft zur Verfügung stellt. Equifax, Experian und TransUnion erstellten daraufhin AnnualCreditReport.com, mit der Sie online kostenlos über die gebührenfreie Telefonnummer (1-877-322-8228) oder per E-Mail über ein herunterladbares Anforderungsformular ( PDF).

Der Service ermöglicht es Ihnen, Ihre Kreditauskunft dreimal im Jahr zu überwachen, indem Sie alle vier Monate einen Bericht von einer der drei Kreditauskunfteien anfordern. Dies kann eine stärkere Überwachung sein, als viele Verbraucher verlangen, es sei denn, sie haben kürzlich neue Kreditkonten beantragt oder planen dies in naher Zukunft.

Beachten Sie, dass Sie auch innerhalb von 60 Tagen nach der Ablehnung des Antrags auf Versicherung, Kredit oder Beschäftigung eine kostenlose Kreditauskunft haben oder jederzeit, wenn ein Unternehmen eine "nachteilige Maßnahme" gegen Sie ergreift. Wenn Sie arbeitslos sind, in Bezug auf Sozialhilfe oder Opfer eines Identitätsdiebstahls sind, können Sie eine kostenlose Kreditauskunft anfordern, auch wenn Sie innerhalb der letzten 12 Monate einen früheren Antrag gestellt haben. Ansonsten berechnen die Kreditauskunfteien für einen zweiten Bericht innerhalb eines Jahres bis zu 11 USD.

Der kostenlose Bericht enthält nicht Ihren FICO-Score. Hierbei handelt es sich um die dreistellige Zahl zwischen 300 und 850, die Unternehmen zur Bestimmung Ihrer Kreditwürdigkeit verwenden. Services wie Credit Karma und MyFico geben an, kostenlose Kreditberichte und FICO-Scores bereitzustellen, aber Credit Karma verdient mit den gesammelten "Verbraucherdaten" Geld und MyFico bietet nur eine kostenlose 10-Tage-Testversion seiner 15-monatigen Score Watch an Sie müssen eine Kreditkartennummer angeben, um die Testversion zu starten und den Service während des Testzeitraums einzustellen, um zu verhindern, dass die Gebühr durchläuft.

Auf den ersten Blick sieht das Angebot von Credit Karma einladend aus, aber ich war mit der Menge an persönlichen Informationen, die das Unternehmen erfasst, unzufrieden, wie in den Datenschutzbestimmungen von Credit Karma beschrieben. Ein Großteil der Informationen ist für den Zugriff auf Ihre Kreditauskunft erforderlich. Der Unterschied besteht jedoch darin, dass die Kreditauskunfteien diese Informationen bereits haben. Warum sollte es noch einer dritten Partei zur Verfügung gestellt werden, selbst einer, die sonst vertrauenswürdig ist?

Die Website Whatsmyscore.org bietet einen kostenlosen FICO Score Estimator an, der 10 Fragen stellt und anhand der Antworten eine geschätzte Bewertung für jede der drei Kreditauskunfteien generiert.

Viele der Unternehmen, die Ihnen eine kostenlose Kreditauskunft versprechen, sind Betrügereien, die Sie unaufgefordert für kostenpflichtige Dienste anmelden, die Sie nicht wollen oder brauchen. Im Oktober 2011 veröffentlichte die FTC einen Warnhinweis auf Websites mit "free report" oder ähnlichen Ausdrücken in ihren URLs oder mit dem Tippfehler "annualcreditreport.com", der einzigen Quelle für kostenlose Kreditberichte.

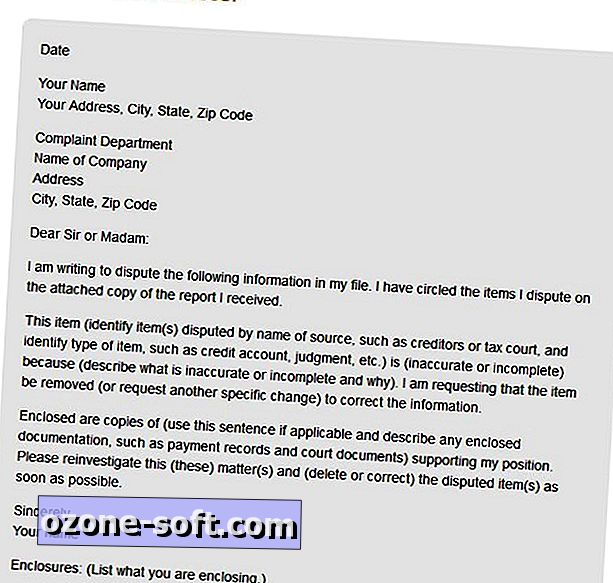

Wenn Sie Fehler in Ihrer Kreditauskunft feststellen, wenden Sie sich schriftlich an die Kreditauskunftsagentur und fügen Sie Kopien der Dokumente bei, die Ihre Behauptung stützen, dass die Informationen nicht korrekt sind. Die FTC-Anweisungen für die Anfechtung von Fehlern in Kreditberichten enthalten ein Muster für einen Streitfall an eine Kreditauskunftsagentur.

Die Agentur muss sich an die Informationsquelle wenden, und das Unternehmen muss die Forderung untersuchen, das von Ihnen zur Verfügung gestellte Material prüfen und der Kreditmeldestelle melden. Der Informationsanbieter muss alle drei Kreditagenturen benachrichtigen, wenn er feststellt, dass die Informationen tatsächlich ungenau sind. Die Kreditagentur muss Ihnen dann eine kostenlose Kopie Ihres geänderten Berichts senden, der nicht als Ihr einziger Jahresbericht gilt.

Sie können auch verlangen, dass die Agentur den überarbeiteten Bericht an alle sendet, die in den letzten sechs Monaten eine Kopie angefordert haben, oder an potenzielle Arbeitgeber, die Ihren Bericht in den letzten zwei Jahren erhalten haben.

Nutzen Sie Aktivitäts- und Betrugsalarme

Wenn Sie sicher sind, dass Ihre Kreditauskunft korrekt ist, wenden Sie sich an Ihre Bank oder Ihren Kreditkartenanbieter, um Warnmeldungen anzufordern, wenn Einkäufe über einen bestimmten Betrag dem Konto belastet werden oder wenn Gebühren aus dem Ausland eingehen. (Beachten Sie, dass die meisten Finanzdienstleister Sie automatisch kontaktieren, wenn sie ungewöhnliche oder verdächtige Aktivitäten in Ihrem Konto feststellen.)

Wenn Sie glauben, dass Sie Opfer eines Identitätsdiebstahls sind, wenden Sie sich an einen der Kreditauskunfteien, wenn Sie einen Betrugsalarm auf Ihren Konten erhalten. Wenn Sie bei einer der drei Agenturen einen Betrugsalarm einreichen, ist das Unternehmen gesetzlich verpflichtet, sich an die beiden anderen Agenturen zu wenden.

Der Betrugsalarm macht es schwieriger, ein neues Guthabenkonto zu eröffnen: Die Kreditgeber werden aufgefordert, sich - normalerweise per Telefon - mit Ihnen in Verbindung zu setzen, um Ihre Identität zu überprüfen, bevor sie ein Konto unter Ihrem Namen eröffnen können, obwohl dies gesetzlich nicht vorgeschrieben ist tun Sie dies. Ihr Name wird für zwei Jahre aus allen vorab genehmigten Kreditangeboten entfernt. Die Betrugsbenachrichtigung gilt nur für 90 Tage. Wenn Sie jedoch Opfer eines Identitätsdiebstahls wurden, können Sie den Betrugsschutz auf zwei Jahre ausdehnen.

Mit allen drei Kreditauskunfteien können Sie online einen Betrugsalarm beantragen:

- Equifax-Betrugsalarmseite

- Experian-Betrugsalarmseite

- TransUnion-Betrugsbenachrichtigungsseite

Eine Betrugsbenachrichtigung gilt nur für neue Konten, sodass Ihre aktuellen Guthabenkonten nicht betroffen sind. Wenn Sie vorhaben, ein neues Guthabenkonto zu beantragen, müssen Sie den Kreditgeber zusätzlich dazu veranlassen, sich mit Ihnen in Verbindung zu setzen, oder weitere Schritte zur Überprüfung Ihrer Identität durchführen.

Sie können die Kreditabsicherung noch einen Schritt weitergehen, indem Sie ein Einfrieren Ihres Kontos beantragen. Wie bei Betrugswarnungen gilt das Einfrieren nur für neue Konten und wirkt sich nicht auf Ihre aktuellen Kreditkonten aus. Wenn Sie durch einen Identitätsdiebstahl zum Opfer gefallen sind, steigt die Gefahr, dass nachfolgende Versuche unternommen werden, Ihre Identität zu stehlen. Ein Einfrieren eines Kontos kann solche Angriffe in ihren Spuren stoppen.

Leider ist das Einfrieren Ihrer Kreditkonten durch staatliche Gesetze geregelt, und derzeit ist Indiana der einzige Staat, der es seinen Bewohnern erlaubt, einen Kreditstopp zu beantragen, zeitweilig auszusetzen und einen kostenlosen Einfrierprozess zu beantragen. In anderen Bundesstaaten reicht die Gebühr für das Einfrieren des Guthabens von 3 bis 20 USD. Die Verbrauchervereinigung bietet von Staat zu Staat einen Leitfaden zum Schutz vor Sicherheitsstörungen.

Die Site Man vs. Debt bietet schrittweise Anweisungen für die Beantragung eines Kreditstopps bei den drei Kreditauskunfteien. Laut der Website können Sie mit Experian und TransUnion online einfrieren, Equifax verlangt jedoch, dass die Anfrage schriftlich erfolgt. Sie können auch ein Einfrieren der drei Unternehmen über gebührenfreie Telefonnummern beantragen.

Überprüfen Sie Ihren Versicherungsschutz gegen Identitätsdiebstahl

Identitätsdiebstahl-Versicherungspolicen sind ein schlechtes Geschäft für Verbraucher, wie Consumer Reports in einem im Februar 2012 herausgegebenen Gutachten mit dem Titel "Entlarvung des Hype über ID-Diebstahl" fand. In diesem Bericht wurde festgestellt, dass nicht versicherten Opfern von Identitätsdiebstahl Auslagen von durchschnittlich 631 US-Dollar entstanden sind, während Opfer mit Identitätsdiebstahl-Versicherung einen durchschnittlichen Selbstbehalt von 587 US-Dollar hatten.

Ähnliche Beiträge

- So verhindern Sie Identitätsdiebstahl

- Seien Sie nicht das nächste Opfer von Internet-Betrügern

- Identitätsbetrug in den USA nimmt zu, berichten

Erkundigen Sie sich bei Ihrem Versicherungsträger, ob Ihr Hausbesitzer, Mieter oder eine andere bestehende Versicherung die durch Identitätsdiebstahl verursachten Schäden abdeckt. Insbesondere umfassen die Versicherungspolicen der Umbrella-Versicherung fast immer einen Schutz gegen Verluste oder Kosten, die durch Identitätsdiebstahl entstehen.

Möglicherweise möchte Ihre Bank eine monatliche Gebühr für den Schutz vor Identitätsdiebstahl erheben. Ihre Konten sind jedoch bereits durch das Electronic Funds Transfer Act geschützt, das den Verlust von Verbrauchern durch unberechtigten Zugriff auf ihre Bankkonten begrenzt, wenn die Verluste rechtzeitig gemeldet werden Weise. Die Electronic Banking-Seite der FTC erläutert den durch das EFT-Gesetz gebotenen Schutz.

Unternehmen werden Opfer von Identitätsdiebstahl

Während einige Arbeitgeber ihren Mitarbeitern heute Identitätsdiebstahl als Vorteil bieten, ist die Ironie, dass Unternehmen zunehmend Opfer von Identitätsdiebstahl werden. Laut einer kürzlich durchgeführten Ponemon-Studie ist insbesondere die Gesundheitsbranche ein beliebtes Ziel für Identitätsdiebe.

Dem Bericht zufolge können medizinische Dienstleister die von ihnen behandelten Personen oft nicht richtig identifizieren. Dies erleichtert einem nicht versicherten Patienten die Behandlung mit einem versicherten Patientenausweis. Ein betrügerischer Eintrag in die Krankenakte des versicherten Patienten kann zu Fehldiagnosen führen und den Patienten gefährden.

Zwar kann es nicht mit der Ernsthaftigkeit eines Arztes einhergehen, der ein potenziell tödliches Rezept schreibt, aber in allen Unternehmen besteht das Risiko, dass Sie durch Identitätsdiebstahl Geld verlieren. Unternehmen können für Schäden haftbar gemacht werden, die beispielsweise durch den Diebstahl privater Kundendaten durch einen Mitarbeiter entstehen. Das Nonprofit Risk Management Center bietet Arbeitgebern Tipps, um Identitätsdiebstahl von innen heraus zu verhindern.

Lassen Sie Ihren Kommentar